Comment comparer les taux d’intérêts ? Ou d’une manière plus générale, comment comparer deux offres de prêts ? Une variation du taux entraîne une variation du coût du crédit, mais attention à ne pas vous focaliser uniquement sur le taux du crédit. En effet, une publicité d’une banque avec un taux d’intérêts intéressant a peut-être attirée votre attention, mais il faut savoir que d’autres frais interviennent et peuvent faire une différence sur le coût total du crédit.

Le taux d’intérêt n’est qu’une des composantes d’un crédit, il faut prendre en compte les frais de dossier, l’assurance, la garantie. Nous allons voir comment comparer plusieurs offres de prêts.

Le taux effectif global (TEG)

Le taux effectif global permet de connaitre le coût total d’un crédit immobilier (pour un crédit à la consommation on parle de TAEG (Taux Annuel Effectif Global)), outre le taux, il intègre le coût des assurances, les frais de dossier et de garantie. Le TEG doit figurer obligatoirement sur toutes les publicités et les documents remis par la banque qui vous fait l’offre de prêt.

Le TEG devrait permettre de comparer les offres de prêt, mais il n’intègre que les frais obligatoires. De plus le TEG ne prend en compte l’assurance décès invalidité que si elle est fournie par l’organisme prêteur, dans le cas d’une délégation d’assurance elle n’est pas intégrée.

Mais comment comparer des offres de prêts ? La meilleure manière et de calculer vous-même le coût total du crédit.

Comparer les offres de crédits

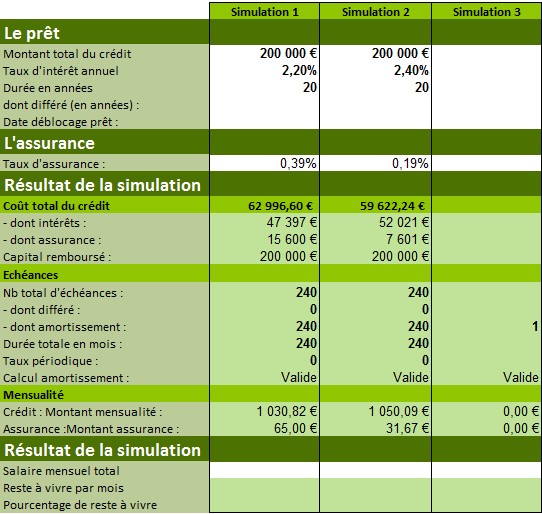

Vous avez fait le tour des banques, des courtiers, vous avez plusieurs propositions en main. Vous souhaitez emprunter 200 000 euros sur 20 ans.

Avez le simulateur que vous pouvez télécharger ici, vous voyez le coût de chaque proposition en ce qui concerne le taux et l’assurance.

Exemple de comparaison d’offres de crédits

Vous constatez que si vous regardez uniquement le taux du crédit, la simulation 1 est 4624 € moins chère que la 2 (47 397 € – 52 021 €).

Mais la proposition indiquée dans la simulation 2 présente un taux d’assurance plus bas qui au final rend cette proposition plus intéressante : 59 622,24 € contre 62 996,60 € pour la simulation 1 soit 3374,36 € d’économie !

A ce calcul il faudra rajouter les frais de dossier de chaque proposition, les frais de garantie (hypothèque, caution mutuelle).

Vous devez additionner tous les frais liés à vos propositions pour avoir le coût total de votre crédit.

En conclusion : Effectuez vous-même le calcul du coût total de votre crédit, ne vous basez pas uniquement sur les TEG fournis par les différentes banques que vous avez rencontré.

Ce qu’il faut retenir

- Le taux d’intérêts n’est pas le seul critère à étudier lorsque vous avez plusieurs propositions de crédits.

- Le TEG, Taux Effectif Global n’intègre que les frais obligatoires.

- Effectuez vous-même le calcul du coût total du crédit.

merci pour tout ces infos bien utiles.

Bonjour,

J’en apprends beaucoup sur les taux d’intérêt en lisant ton article ! Merci pour le partage 🙂

Effectivement, le taux d’intérêt n’est pas le seul critère à prendre en considération. Il y a d’autres facteurs, comme les frais de dossiers et l’assurance. Pour ma part, lorsque je dois comparer des offres, je fais comme toi ; j’utilise un simulateur.

Merci pour cette piqûre de rappel :). Bien souvent j’ai entendu des gens ne parler que des taux de leur crédit. Mais oui, il y a aussi les frais de dossier et d’assurance.

q9azpxdk

jwg2ww0

sna7d0xj