Renégocier son prêt immobilier : Vous avez souscrit un prêt immobilier il y a 2 à 4 ans et son taux se situe aux alentours de 4% voire au-dessus ? Vous avez probablement tout intérêt à le renégocier ou à le racheter pour bénéficier de nouvelles conditions plus intéressantes pour vous. L’économie peut être très importante, plusieurs milliers d’euros : en réduisant le taux, vous réduisez le coût et pouvez aussi réduire la durée ou la mensualité. Nous allons faire ensemble quelques simulations pour démontrer les gains possibles. Sachez que votre banquier peut vous demander de nouveaux frais de dossier et des indemnités de remboursement anticipé, mais malgré cela, l’opération peut être très rentable, nous allons détailler tout ceci.

Renégocier son prêt immobilier ou le racheter ?

Lorsque les taux ont baissés et que vous souhaitez en bénéficier, vous avez deux possibilités :

- renégocier votre taux avec votre banquier

- racheter votre ancien crédit avec un nouveau crédit contracté auprès d’une nouvelle banque que vous aurez démarché vous-même ou en passant par l’intermédiaire d’un courtier.

Dans les deux cas vous aurez des frais. Le nouveau taux de votre crédit n’est pas le seul point à vérifier, vous devez avoir connaissance des différents frais qui vont venir s’ajouter pour mesurer la rentabilité de l’affaire.

Régulièrement vous pouvez lire des articles ou voir des reportages sur le rachat ou renégociation de crédit et à chaque fois des « experts » vous disent qu’il faut au moins un point de différence entre l’ancien et le nouveau taux. En fait, il faut que plusieurs conditions soient réunies :

- Avoir un différentiels d’au moins 0,5% entre les deux taux.

- Un capital restant dû de plus de 100 000 €

- Que vous soyez encore dans les premières années de votre remboursement d’emprunt.

Mais dans les faits il vaut mieux faire les calculs soi-même, pour cela je vous met déjà à disposition un simulateur de prêt immobilier qui vous permet de connaître le coût d’un crédit, avec cet outil vous pouvez faire 3 simulations, en un clin d’œil vous voyez la différence de coût entre deux taux. Mais à ce gain il faut aussi retirer les éventuels frais que le banquier ne va pas oublier de vous facturer :

- Des frais de dossier pour le nouveau crédit.

- Une indemnités de remboursement anticipé de l’ancien crédit : les pénalités correspondent à un semestre d’intérêts dans la limite de 3% du capital restant dû. Par exemple, il vous reste 150 000 € de capital à rembourser à 4% sur 18 ans (faites la simulation sur mon outil simulPret), lorsque vous regardez le plan d’amortissement, vous voyez que sur les premiers 6 mois, vous allez devoir payer 2976 € d’intérêts. Si vous appliquer 3% au capital restant dû vous obtenez 4500 €, vous êtes donc en dessous de la limite des 3%, vous allez payer 2976 € de frais.

- Une nouvelle garantie : hypothèque, caution mutuelle, etc.

Renégocier son prêt avec votre banquier

Pour ceux qui souhaitent bénéficier d’un nouveau taux pour leur prêt, la première démarche consiste à se tourner vers sa banque pour discuter des possibilités. Renseignez-vous sur les taux pratiqués dans votre région, pour cela allez sur les sites de courtiers qui donnent une idée des taux actuellement pratiqués.

Vous avez pris un crédit sur 25 ans il y a 3 ans ? Regardez les taux sur 20 ans, avec la baisse du taux vous allez réduire la durée, et les taux sur 20 ans sont plus intéressants que sur 25 ans.

En général les taux sont classés par catégorie « excellent », « très bon » et « bon ». Obtenir un taux « excellent » ou « très bon » avec votre banquier risque d’être compliqué, à moins que vous exerciez un chantage au départ vers une autre banque, c’est ce qui peut le motiver à étudier sérieusement votre dossier. Vous pouvez à ce moment aller démarcher une autre banque pour avoir une proposition à présenter à votre banquier. Mais avant d’agiter ce genre de menace, il vaut mieux d’être positif et d’engager une négociation de type « gagnant-gagnant » du style :

« Vous savez, j’ai des projets d’investissements à moyens termes, dans l’immobilier […] en réduisant le coût de mon crédit de ma résidence principale, je vais réduire la durée de mon prêt ou de ma mensualité, ce qui va me permettre de me libérer des possibilités d’emprunt et d’envisager d’acheter un appartement pour le mettre en location, à ce moment-là je serai amené à prendre un nouvel emprunt, et cette opération pourrais vous intéresser […].

En négociation il faut savoir indiquer à l’autre partie de quel avantage elle peut bénéficier.

Renégocier avec son banquier ne permet peut-être pas de bénéficier d’un taux aussi intéressant que de partir à la concurrence, mais vous limitez les frais sur le rachat du crédit mais aussi sur le changement de banque, en effet une nouvelle banque risque de vous demander de domicilier vos revenus chez elle, ce qui va vous obliger à modifier l’ensemble de vos prélèvements, livrets, investissements, moyens de paiements, etc. Ce qui peut être très contraignant.

Dans le cadre d’une renégociation avec votre banquier les frais seront plus limités que dans le cadre d’un rachat : Normalement vous n’avez pas de frais de remboursement anticipé, étant donné que vous restez sur le même prêt, de même pour la garantie. De nouveaux frais de dossier peuvent vous être facturés.

Une fois que le taux est renégocié, pensez à communiquer le nouveau tableau d’amortissement à votre assurance-crédit, si celle-ci est extérieure à votre banque, en effet, une réduction de la durée va aussi faire baisser le prix de l’assurance.

Faire racheter votre ancien crédit

Vous avez tenté de négocier avec votre banquier mais celui-ci a refusé ou sa proposition ne vous convient pas ? La solution est de changer de banque ! Vous avez deux possibilités : démarcher toutes les banques vous-même, ou confier à un courtier ce travail. Ce travail est bien entendu payant, mais sera en général transparent pour vous puisqu’au lieu de payer des frais de dossier à la banque, vous les paierai au courtier. Vous-même ou le courtier, va faire jouer la concurrence.

Contrairement à une renégociation où vous discutez simplement du taux, ici vous recommencez votre démarché à zéro, c’est-à-dire que vous devez vous constituer un dossier : bulletins de salaire, papier du notaire ou dossier de construction, etc. L’objectif est d’avoir le dossier le plus solide possible pour démontrer aux différentes banques que vous avez un excellent profil et donc décrocher d’excellentes conditions : taux, frais de dossier, assurance, etc.

Une fois que avez toutes les offres en main, à vous de les étudier pour définir celle qui est la plus intéressante : coût du crédit, coût de l’assurance, coût des frais de dossier, coût de la garantie (hypothèque, caution mutuelle, etc.).

Ensuite vous devez calculer le coût du remboursement de votre prêt auprès de votre banque actuelle : Coût des indemnités de remboursement anticipé (en général un semestre d’intérêts dans la limite de 3% du capital restant dû).

A partir de ces éléments vous pouvez calculer le gain de ce changement de taux de crédit.

Réduire la mensualité ou la durée du prêt ?

Lorsque vous renégociez le taux de votre crédit, vous avez alors deux possibilités :

- Conserver la même durée, la mensualité diminue.

- Conserver la même mensualité, la durée diminue.

C’est à vous d’indiquer à votre banquier votre choix : payer moins par mois mais sur la même durée ou rembourser plus rapidement en conservant la même mensualité.

Mais quel serait le gain sur le coût du crédit ?

Exemple :

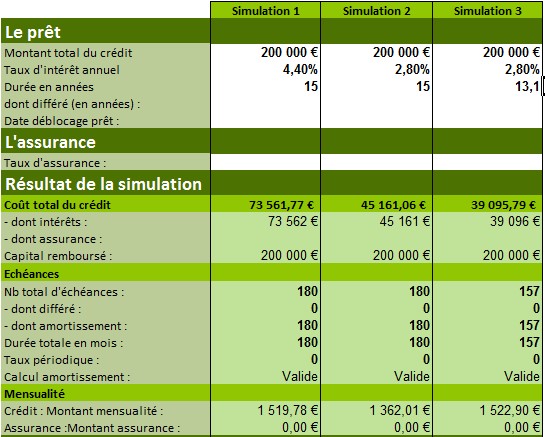

M et Mme X doivent encore rembourser 200 000 € sur 15 ans à 4,4 %. Le nouveau taux proposé par leur banquier est 2,8 %.

Avec le simulateur de prêt que vous pouvez télécharger sur le blog, vous pouvez effectuer les calculs suivants :

Simulation 1 : Elle correspond au crédit actuel à 4,4% sur 15 ans. Le coût de ce crédit est de 73 562 € pour une mensualité d’environ 1520 €.

Simulation 2 : En renégociant le taux du crédit de 4,4 à 2,8% et en conservant la même durée (15 ans), la mensualité passe de 1520 € à 1362 €, soit une baisse de 158 € par mois. Le coût du crédit est de 45 161 €, soit 73 562 – 45 161 = 28 401 € de baisse du coût du crédit !!

Simulation 3 : Toujours avec le nouveau taux à 2,8 % mais vous diminuez la durée pour que la mensualité reste la même soit environ 1520 €, et vous constatez que la durée est maintenant de 13 ans et 1 mois (157 mois), vous avez gagné presque 2 ans.

Et le coût du crédit ? Et bien il est maintenant de 39 095 € soit :

73 562 – 39 095 = 34 467 € par rapport à la simulation 1 avec le taux d’origine.

45 161 – 39 095 = 6 066 € par rapport à la simulation 2, avec le nouveau taux mais en conservant la même mensualité pour réduire la durée.

Bien entendu, comme indiqué plus haut dans l’article, il faudra déduire les différents frais pour voir le gain réel de la renégociation ou du rachat.

En conclusion : Renégocier son prêt immobilier est intéressant, avec un taux moins élevé vous allez faire baisser le coût du crédit. Cette baisse peut être très importante selon les conditions, le capital restant dû et la durée. Ensuite, selon votre besoin, vous pouvez décider de conserver la même durée pour faire baisser la mensualité ou conserver la même mensualité et ainsi faire baisser la durée et le coût de manière plus importante.

Ce qu’il faut retenir

Commencez par discuter avec votre banquier sur une possible baisse du taux.

Commencez par discuter avec votre banquier sur une possible baisse du taux.- Vérifier bien l’ensemble des frais liés à un remboursement de crédit.

- Réduire la durée en maintenant la même mensualité et plus avantageux que de baisser la mensualité en maintenant la durée du prêt.

Vous avez des questions ? N’hésitez pas à me les poser ci-dessous. Vous avez renégocié votre prêt immobilier ? N’hésitez-pas à partager votre expérience dans les commentaires ci-dessous.

Excellent article : clair et complet, rien à dire. Et pour la renégociation ou le rachat, il ne faut pas hésiter : vous n’avez rien à y perdre, et plusieurs milliers d’euros à économiser!

J’ai pris mon crédit en 2009 et l’ai renégocié il y a plus ou moins 2 ans. Résultat? 20 000 d’économies! Et il est possible que je l’ajuste une nouvelle fois dans les semaines/mois à venir, j’y reviendrais bientôt sur mon blog…

De manière plus subjective, merci pour ce blog que je découvre, qui est à l’image de cet article, clair et complet.

Bonjour,

Merci pour votre commentaire. Je suis aussi dans la même situation que vous et je pense aussi le renégocier une seconde fois.

Gildas

Bonjour,

Merci pour votre article!

Mon cas de figure est le suivant : prêt immobilier à 4.3% en janvier 2008 sur 20 ans sur 55750 euros.

Des mensualités de 357.86 euros + 1.65 euros d’assurance. 41969.11 restant dû.

J’ai demandé une renégociation à ma banque.

Elle me propose 450 de frais et un taux à 3.5.

D’après moi, ce n’est absolument pas intéressant! Peut être en partie dû à un capital inférieur à 100 000 euros et à nouveau taux pas si intéressant que cela. Me trompe-je?

Merci d’avance pour votre avis.

Bonjour,

Il faut savoir que votre banque, pour un ré-aménagement, vous fera un taux moins intéressant que les meilleurs taux du marché indiqués par les courtiers. Mais en restant dans votre banque avec un ré-aménagement, vous évitez les frais de remboursement anticipé et le changement de banque qui entraine des frais. Votre taux pourrait être un peu plus bas à mon sens mais en revanche votre assurance n’est pas chère, ce qui est un avantage.

Vous pouvez démarcher 2 autres banques pour un rachat et revenir vers votre banque pour avoir une nouvelle proposition si ces propositions vous permettent un gain intéressant.

J’espère avoir répondu à votre question.

Cordialement,

Gildas

Merci bien pour votre réponse.

Cordialement,

Bonjour,

J’ai renégocié mon prêt auprès de ma banque et celle ci me réclame à nouveau le paiement de frais de garantie (cautionnement mutuelle) Pourquoi suis-je obligée de la payer une seconde fois?

D’avance merci pour votre réponse.

Bonjour,

Si vous conservez le même contrat pour votre crédit (changement du taux et durée), vous devriez conserver la même garantie rattachée à ce contrat. En revanche si la renégociation fait l’objet d’un nouveau contrat, une nouvelle garantie peut être demandée par votre banque. Demandez des explications à votre banque.

Cordialement,

Gildas

Bonjour,

Merci pour votre article.

Savez-vous si, en cas de renégociation avec sa propre banque, l’on repart sur un nouveau tableau d’amortissement avec plus d’intérêts à payer les premières années ou si l’on continue avec son tableau actuel mais aménagé au nouveau taux… Je ne sais pas si je me fais bien comprendre… Avec la renégociation, je ne souhaite pas repartir sur des intérêts à payer les premières années car je souhaite vendre mon bien quelque temps après..

Merci.

Cordialement

Bonjour Stéphane,

Une renégociation, consiste à recalculer un nouveau plan d’amortissement avec un nouveau taux et parfois une nouvelle durée lorsque l’on profite de la baisse du taux pour faire aussi baisser la durée pour conserver la même échéance. Donc votre banquier va recalculer votre plan d’amortissement pour le capital restant dû, le nouveau taux et la durée (nouvelle ou identique). Vous aurez donc plus d’intérêts en début de prêt. Mais l’important est le montant total des intérêts que vous allez payer, en renégociant vous allez faire baisser le coût total de votre crédit (intérêts + éventuels frais de dossier). Avec le simulateur de plan d’amortissement que je mets à votre disposition vous pouvez calculer le gain entre votre ancienne situation et la nouvelle.

J’espère avoir répondu à votre question.

Cordialement,

Gildas

Merci pour votre réponse…

Bon courage

Cordialement